Quatro sinais importantes da Cúpula de Satélites e NTN da MWC

20 de março de 2026

Dicas para integradores de sistemas e provedores de soluções, apresentadas na Cúpula GSMA Satellite & NTN do Mobile World Congress Barcelona 2026. A sessão completa está disponível para assistir no YouTube aqui.

Autora: Nicole Russo, vice-presidente de Operações Comerciais da Myriota

A Cúpula de Satélites e NTN da GSMA no MWC Barcelona tornou-se uma espécie de barômetro do clima do setor. Há alguns anos, as sessões ainda se concentravam nas possibilidades – o que a NTN poderia se tornar, quais padrões poderiam ser adotados e se as operadoras algum dia levariam os satélites a sério. Este ano foi significativamente diferente. A sala estava lotada, e os CEOs das principais operadoras colocaram os satélites em destaque, citando-os como uma prioridade para os clientes. A conversa mudou de “se” para “com que rapidez”.

O diretor de operações da Myriota, George Kanuck, juntou-se a líderes do setor — incluindo representantes da Agência Espacial Europeia, da Associação Global de Operadoras de Satélites, das principais operadoras de redes móveis do Japão e da Ucrânia e de parceiros de satélites como a Viasat — para uma manhã repleta de painéis e palestras.

Para os integradores de sistemas e provedores de soluções que trabalham na implantação em larga escala da conectividade IoT via satélite, a cúpula trouxe alguns sinais importantes – tanto encorajadores quanto esclarecedores. Veja a seguir o que mais se destacou.

1. A NTN deixou de ser um recurso “desejável” para se tornar “indispensável” – mas a verdadeira dimensão está na IoT

A GSMA Intelligence abriu a cúpula com uma observação pertinente: há um ano, ter uma estratégia de redes não terrestres (NTN) era opcional para as operadoras de redes móveis. Hoje, é uma prioridade para a diretoria. Cerca de 70% da participação no mercado global de telecomunicações conta agora com pelo menos uma parceria de satélite em vigor, um aumento substancial em relação ao ano anterior — uma mudança que Tim Hatt, diretor da GSMA Intelligence, descreveu como uma transição da experimentação pragmática para uma verdadeira comercialização em grande escala.

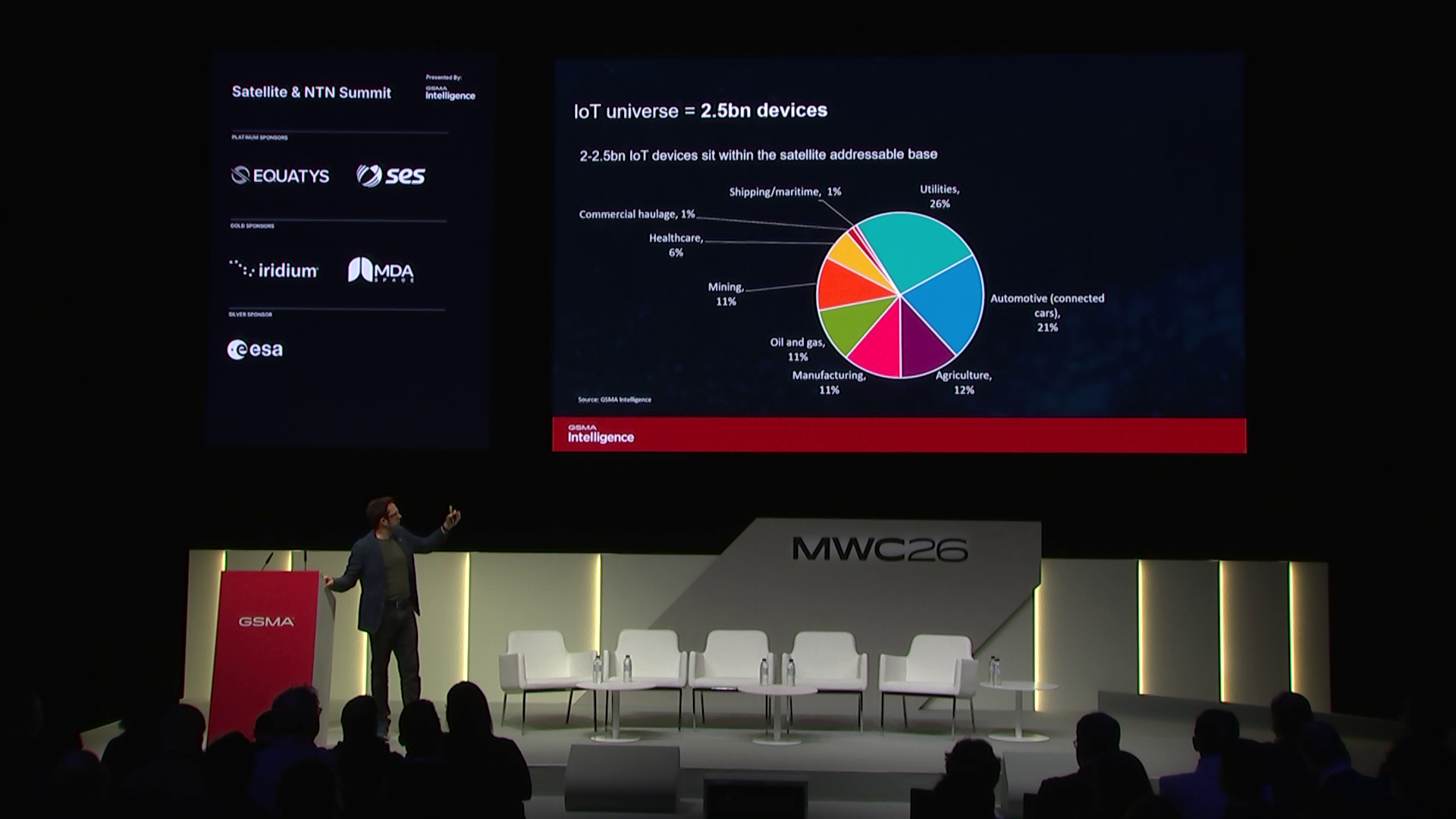

As manchetes tendem a se concentrar na enorme oportunidade que o modelo “direct-to-device” representa para os smartphones – e, embora essa realidade seja verdadeira, os impactos potenciais para o setor de IoT são igualmente revolucionários. A modelagem da GSMA Intelligence estima que a base de dispositivos IoT conectados via satélite atingirá bilhões – 2,5 bilhões, para ser exato – até meados da década de 2030. A estimativa de cerca de US$ 30 bilhões em receita anual potencial até 2035 se divide em aproximadamente 65% para o consumidor e 25–30% para a IoT (com o restante sendo destinado a Governo e Defesa) – e esse número da IoT representa centenas de bilhões em valor conectado em setores como logística, energia, agricultura, serviços públicos e muito mais.

É importante ressaltar que essa previsão não se baseia em otimismo, mas em dados sobre a intenção de compra de compradores corporativos, ajustados para levar em conta o fato de que a intenção declarada sempre antecede a implantação real. Os dados da pesquisa apresentados pela GSMA Intelligence mostraram a amplitude dos setores que estão explorando ativamente a IoT via satélite — incluindo rastreamento de ativos, monitoramento de equipamentos, gestão de energia, agricultura de precisão e operações offshore — sem que nenhum setor específico se destaque como dominante. O sinal direcional é claro: a IoT é um dos principais impulsionadores do crescimento da conectividade via satélite, e não um fator secundário.

2. A maturidade das normas está finalmente permitindo obter economias de escala reais

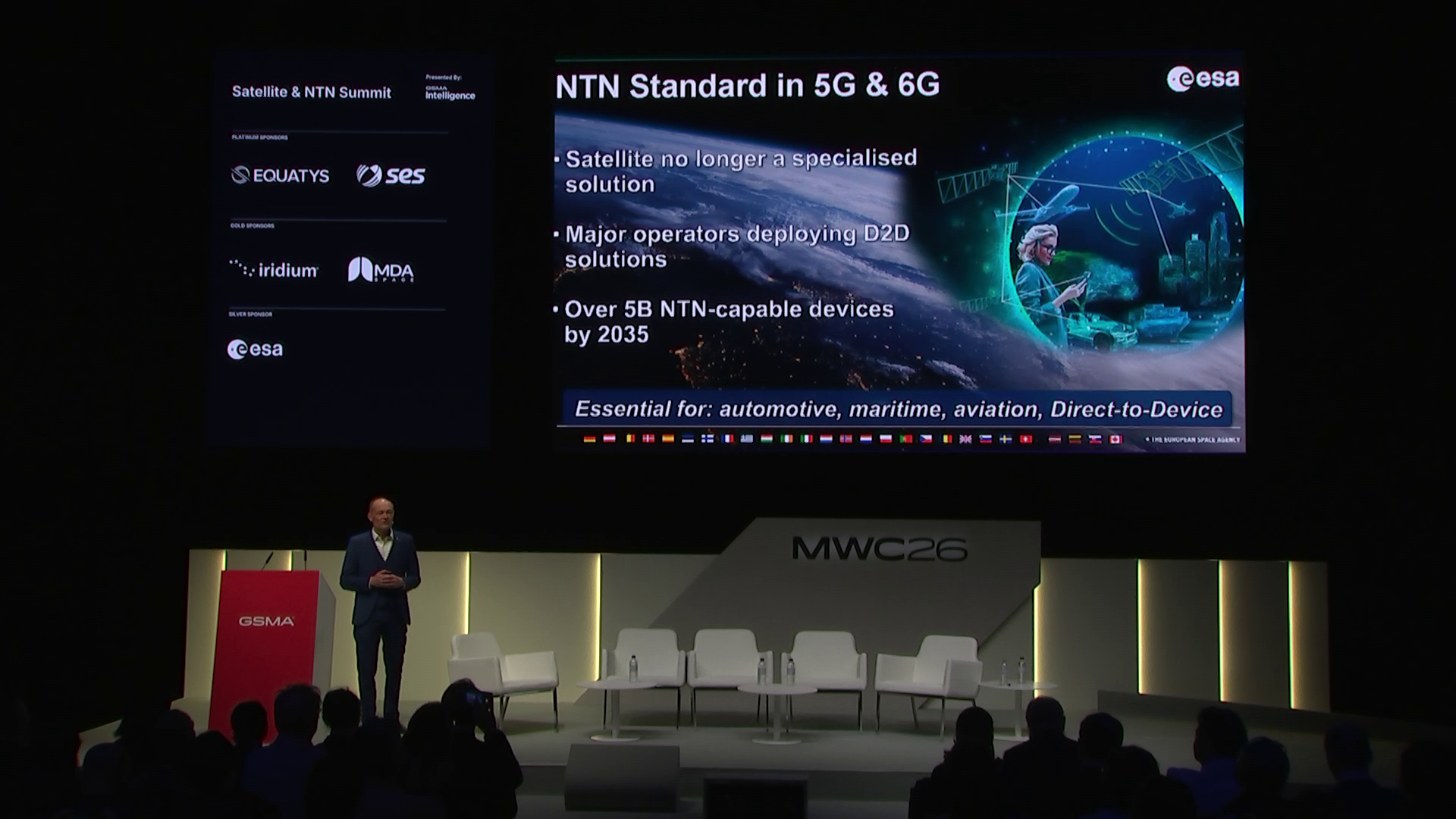

Um tema recorrente ao longo da cúpula foi a Versão 19 do 3GPP – o que ela possibilita e por que é importante. Antonio Franchi, da Agência Espacial Europeia, foi direto: a NTN não é mais uma infraestrutura complementar, é fundamental. E a cada nova versão do 3GPP, essa base se torna mais capaz. Espera-se que a versão 19 permita cargas úteis regenerativas (colocando efetivamente a estação base no próprio satélite), maior eficiência energética para dispositivos IoT, novos recursos de espectro e otimizações de forma de onda que reduzam significativamente a diferença em relação aos padrões tradicionais de satélite.

Isso tem importância prática para os fornecedores de soluções: a padronização reduz os custos e a complexidade em toda a cadeia de valor. Quando um único cartão SIM pode alternar entre redes terrestres e via satélite usando o mesmo chipset e os mesmos padrões, a carga de hardware para os projetistas de dispositivos diminui substancialmente.

Isabelle Mauro, da GSOA, deixou isso bem claro: a aceleração da inovação em todo o setor de satélites nos últimos dois ou três anos não tem precedentes e abrange todos os tipos de órbita – não apenas a LEO. Sistemas definidos por software, ligações entre satélites e uma utilização mais inteligente do espectro estão, em conjunto, impulsionando ganhos de capacidade e eficiência simultaneamente. Para os provedores de soluções que se baseiam nessa infraestrutura, a conclusão prática é que a curva de custo e complexidade está se movendo na direção certa e avançando mais rápido do que a maioria esperava.

3. A clareza dos casos de uso supera o entusiasmo pela tecnologia – sempre

É nesse ponto que a perspectiva de George Kanuck na cúpula merece atenção especial. A Myriota opera redes de IoT via satélite há uma década — sobrevivendo a muitos concorrentes que surgiram e desapareceram — e George foi direto ao explicar o motivo: nossos fundadores começaram com casos de uso na periferia, reuniram-se com os clientes e projetaram o desempenho dos satélites em função desses casos de uso, e não o contrário.

Essa disciplina — concentrar-se em casos de uso em grande escala capazes de sustentar um negócio lucrativo ao longo do ciclo de desenvolvimento — é cada vez mais relevante, à medida que o mercado de redes de banda larga via satélite (NTN) é inundado por novos participantes e investimentos. Não faltam projetos de capacidade de satélite em fase de planejamento ou financiamento. O que falta são implantações que funcionem de forma confiável para o cliente final, a um preço comercialmente viável, nos ambientes operacionais onde realmente existem lacunas de conectividade.

A GSOA reforçou essa ideia sob a perspectiva do setor: por mais avanços que sejam alcançados no âmbito das normas ou da regulamentação, o usuário final é, em última instância, quem toma a decisão decisiva. Sem interrupções e acessível – esses são os dois critérios que determinarão se a IoT via satélite alcançará seu potencial. Para os integradores de sistemas, isso se traduz em uma exigência concreta: o diferencial não é o acesso à conectividade, mas a capacidade de combinar a conectividade certa com um problema operacional específico.

Rastreamento de ativos em locais de mineração remotos, monitoramento ambiental em áreas sem cobertura de celular, medição inteligente para serviços públicos e gestão de gado em vastas pastagens: cada um deles apresenta um perfil de latência diferente, uma necessidade de volume de dados diferente e um orçamento de energia diferente. A escolha da solução de conectividade certa começa pelo conhecimento preciso do caso de uso – e esse conhecimento é, por si só, um diferencial competitivo.

4. Os parceiros não são apenas uma estratégia de entrada no mercado – eles impulsionam a inovação

Uma observação de grande utilidade prática apresentada por George durante o painel abordou a natureza da relação de parceria na IoT – e por que o modelo operacional da Myriota se baseia nela.

A Myriota opera estrategicamente como uma pilha verticalmente integrada, com propriedade sobre o espectro, aprovações regulatórias e infraestrutura de satélite que sustentam nossos serviços de conectividade HyperPulse UltraLite e HyperPulse . Sobrepondo-se a esses serviços, a Myriota oferece uma camada de habilitação composta por módulos, kits de desenvolvimento e dispositivos de borda — incluindo produtos como o rastreador AssetHawk e a plataforma de sensoriamento FlexSense — que servem como ponto de integração para o ecossistema de parceiros. Integradores de sistemas e provedores de soluções estão no topo dessa pilha, utilizando a conectividade e o hardware de referência da Myriota e adaptando-os a casos de uso industriais específicos.

Nosso relacionamento com nosso ecossistema não é apenas comercial. Os parceiros estão moldando ativamente o roteiro do produto; George citou o exemplo da demanda dos clientes por menor latência e pacotes de dados maiores como um insumo direto que levou a Myriota a lançar Hyperpulse, uma rede 5G NTN que agora possibilita o rastreamento de ativos, o monitoramento remoto de energia, a gestão hídrica e aplicações no setor de petróleo e gás que exigem relatórios mais detalhados e sensoriamento mais avançado. A inovação não surgiu de um roteiro tecnológico elaborado isoladamente, mas sim de ouvir o que os parceiros precisavam para atender seus clientes.

Este é um modelo que vale a pena internalizar. Os integradores de sistemas que se consideram meramente revendedores ou parceiros de canal estão deixando de aproveitar oportunidades de valor. Aqueles que trazem problemas operacionais reais de clientes ativos estão moldando as soluções da próxima geração – e se beneficiando de uma pilha de conectividade que evolui em resposta às necessidades do mercado. Em um setor que se move tão rapidamente quanto este, esse tipo de ciclo de feedback estreito é uma vantagem competitiva genuína para ambas as partes do relacionamento.

O que levar adiante

Os painéis de encerramento da cúpula chegaram a uma conclusão unânime: nos próximos 12 a 24 meses, veremos serviços comerciais reais em mercados reais, com uma adoção genuína por parte dos clientes tanto no segmento de consumo quanto no de IoT. O ecossistema de dispositivos e chipsets também está se atualizando, com as especificações da Release 19 agora sendo incorporadas aos planos de desenvolvimento de hardware. O anúncio da Agência Espacial Europeia de um financiamento conjunto de até € 100 milhões com a GSMA — voltado para infraestrutura híbrida 5G/6G, inovação D2D e otimização de NTN impulsionada por IA — sinaliza que o investimento institucional está se acelerando paralelamente à implantação comercial.

Para integradores de sistemas e provedores de soluções, o momento de desenvolver uma expertise genuína em conectividade IoT via satélite — para compreender a tecnologia, estabelecer relações e adquirir um conhecimento profundo dos casos de uso — é agora. Os clientes que mais se beneficiarão dessa mudança já atuam em ambientes remotos e exigentes. Eles precisam de parceiros que tenham se empenhado em compreender o que realmente significa “confiável, seguro e acessível” quando se trata de conectar ativos fora do alcance de qualquer torre de celular.

Sobre a Myriota

A Myriota é líder global em conectividade IoT via satélite. Ao longo da última década, a empresa construiu uma constelação de satélites em expansão, garantiu um portfólio substancial de mais de 170 patentes e angariou mais de 100 milhões de dólares em financiamento. Atualmente, fornece conectividade e hardware que sustentam operações críticas nas áreas da agricultura, serviços públicos, logística, mineração, monitorização ambiental e defesa.

A Myriota permite que integradores de sistemas, provedores de soluções e OEMs desenvolvam e implantem facilmente produtos conectados que detectam, rastreiam e monitoram ativos, mesmo nos ambientes mais remotos. Com equipes em 19 locais globais e parcerias sólidas em mercados-chave, a Myriota continua focada em sua missão de conectar o mundo físico para causar impacto.