Cuatro señales importantes de la Cumbre sobre Satélites y Redes de Nueva Generación del MWC

20 de marzo de 2026

Conclusiones para integradores de sistemas y proveedores de soluciones extraídas de la Cumbre de GSMA sobre satélites y redes sin cable (NTN) celebrada en el Mobile World Congress de Barcelona 2026. La sesión completa está disponible en YouTube aquí.

Autora: Nicole Russo, vicepresidenta de Operaciones Comerciales de Myriota

La Cumbre de Satélites y Redes de Nueva Generación (NTN) de la GSMA, celebrada en el MWC de Barcelona, se ha convertido en una especie de barómetro del estado de ánimo del sector. Hace unos años, las sesiones aún se centraban en las posibilidades: en lo que podrían llegar a ser las redes NTN, qué estándares podrían imponerse y si los operadores llegarían a tomarse en serio los satélites. Este año se percibió una diferencia significativa. La sala estaba abarrotada y los directores generales de los principales operadores situaron los satélites en primer plano, citándolos como una prioridad para los clientes. La conversación ha pasado de centrarse en el «si» a centrarse en el «cuán rápido».

George Kanuck, director de operaciones de Myriota, se unió a líderes del sector —entre los que se encontraban representantes de la Agencia Espacial Europea, la Asociación Global de Operadores de Satélites, los principales operadores de redes móviles de Japón y Ucrania, y socios del sector de los satélites como Viasat— para participar en una intensa mañana de mesas redondas y ponencias.

Para los integradores de sistemas y los proveedores de soluciones que trabajan en la implementación a gran escala de la conectividad IoT por satélite, la cumbre ofreció algunas señales importantes, tanto alentadoras como aclaradoras. Esto es lo más destacado.

1. La tecnología NTN ha pasado de ser «algo deseable» a «algo imprescindible», pero su verdadero potencial reside en el IoT

GSMA Intelligence inauguró la cumbre con una observación muy acertada: hace un año, contar con una estrategia de redes de telecomunicaciones por satélite (NTN) era opcional para los operadores de redes móviles. Hoy en día, es una prioridad a nivel directivo. Alrededor del 70 % de la cuota de mercado mundial de las empresas de telecomunicaciones cuenta ahora con al menos una alianza con un operador de satélites, lo que supone un aumento sustancial con respecto al año anterior —un cambio que Tim Hatt, director de GSMA Intelligence, describió como el paso de la experimentación pragmática a una auténtica comercialización a gran escala.

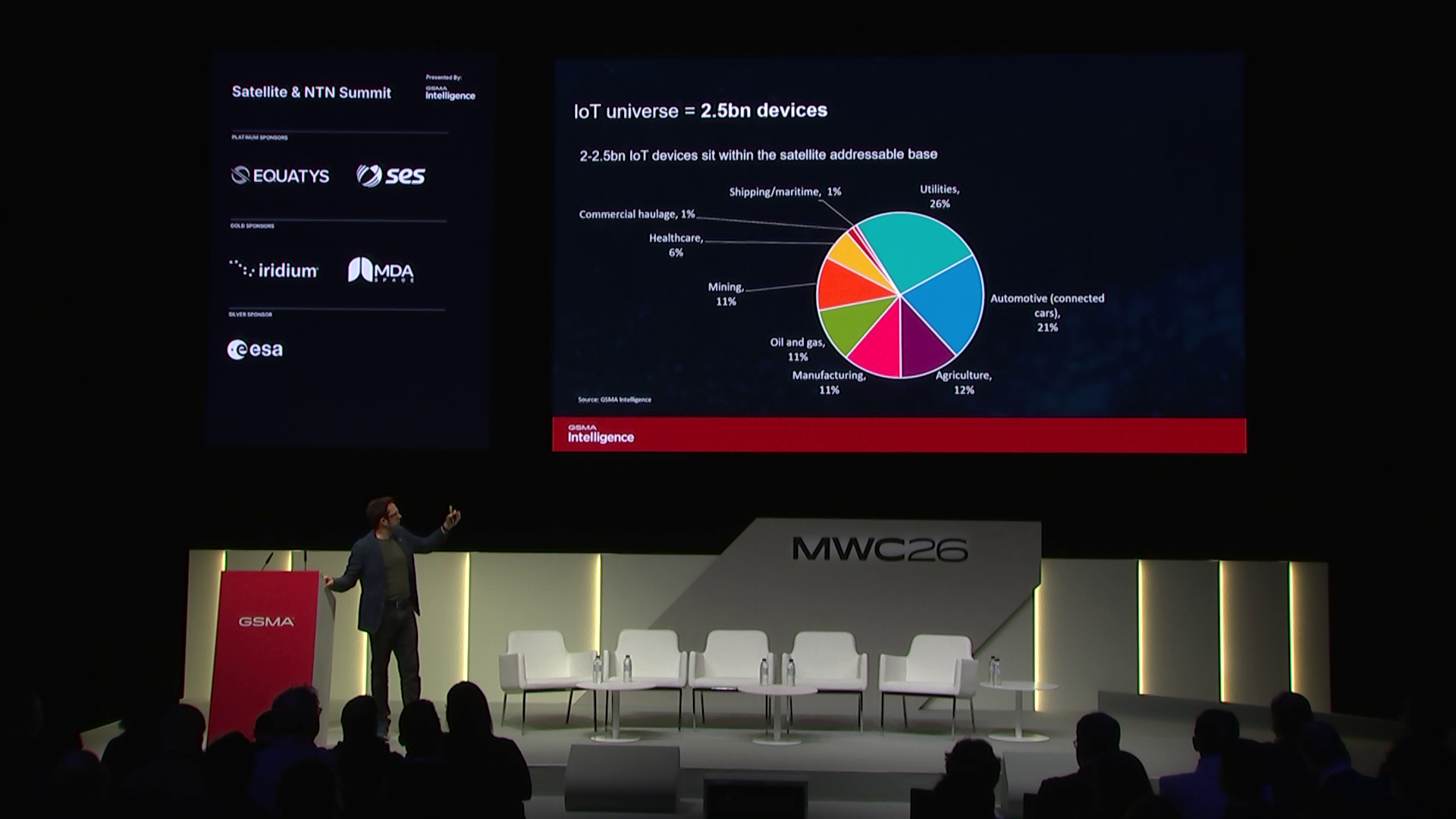

Los titulares suelen centrarse en la enorme oportunidad que supone la conexión directa a los dispositivos para los teléfonos inteligentes; y, aunque eso es cierto, las posibles repercusiones para el sector del IoT son igualmente revolucionarias. Según los modelos de GSMA Intelligence, la base de dispositivos IoT conectados por satélite alcanzará los miles de millones —2.500 millones, para ser exactos— a mediados de la década de 2030. Su estimación de unos 30 000 millones de dólares en ingresos anuales potenciales para 2035 se divide aproximadamente en un 65 % para el sector de consumo y un 25-30 % para el IoT (siendo el resto para el sector público y la defensa), y esa cifra del IoT representa cientos de miles de millones en valor conectado en los sectores de la logística, la energía, la agricultura, los servicios públicos y otros.

Es importante destacar que esa previsión no se basa en el optimismo, sino en datos sobre la intención de compra de los compradores empresariales, ajustados para tener en cuenta que la intención declarada siempre va por delante de la implementación real. Los datos de la encuesta presentados por GSMA Intelligence mostraron la amplia variedad de sectores que están explorando activamente el IoT por satélite —entre ellos, el seguimiento de activos, la supervisión de equipos, la gestión energética, la agricultura de precisión y las operaciones en alta mar—, sin que ningún sector vertical destaque por encima de los demás. La señal indicativa es clara: el IoT es un motor de crecimiento principal para la conectividad por satélite, no uno secundario.

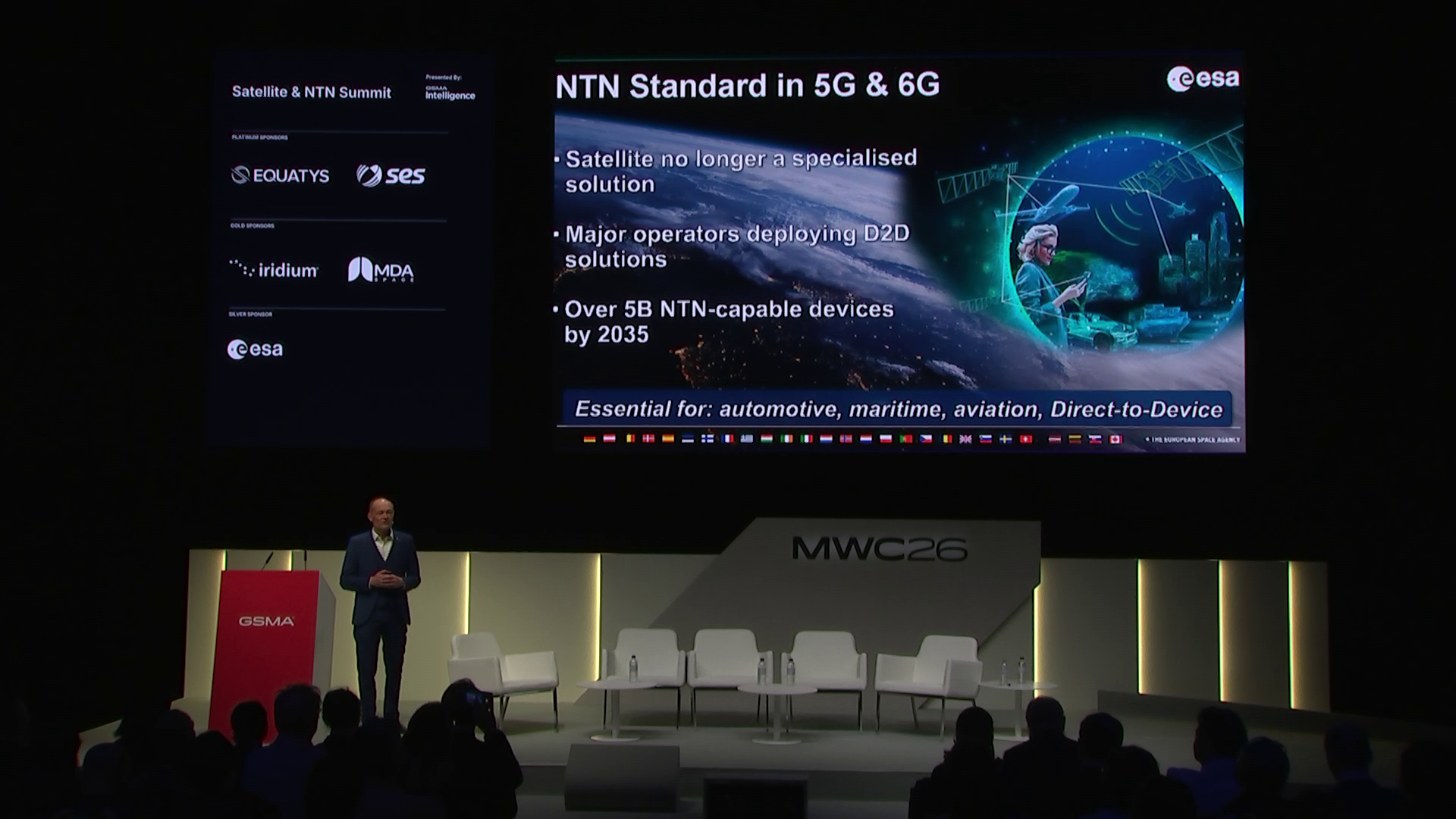

2. La madurez de los estándares está permitiendo por fin aprovechar las economías de escala

Un tema recurrente a lo largo de la cumbre fue la versión 19 del 3GPP: qué permite y por qué es importante. Antonio Franchi, de la Agencia Espacial Europea, fue directo: la NTN ya no es una infraestructura complementaria, sino fundamental. Y con cada versión sucesiva del 3GPP, esa base se vuelve más capaz. Se espera que la versión 19 permita cargas útiles regenerativas (colocando, en la práctica, la estación base en el propio satélite), una mayor eficiencia energética para los dispositivos IoT, nuevas capacidades de espectro y optimizaciones de la forma de onda que reduzcan significativamente la brecha con los estándares de satélite tradicionales.

Esto tiene una importancia práctica para los proveedores de soluciones: la estandarización reduce los costes y la complejidad en toda la cadena de valor. Cuando una sola tarjeta SIM puede funcionar tanto en redes terrestres como en redes de satélite utilizando el mismo chipset y los mismos estándares, la carga de hardware para los diseñadores de dispositivos se reduce considerablemente.

Isabelle Mauro, de la GSOA, lo dejó claro: la aceleración de la innovación en el sector de los satélites durante los últimos dos o tres años no tiene precedentes y abarca todos los tipos de órbita, no solo la órbita terrestre baja (LEO). Los sistemas definidos por software, los enlaces entre satélites y un uso más inteligente del espectro están impulsando simultáneamente el aumento de la capacidad y la eficiencia. Para los proveedores de soluciones que se basan en esta infraestructura, la conclusión práctica es que la curva de costes y complejidad avanza en la dirección correcta, y lo hace más rápido de lo que la mayoría esperaba.

3. La claridad de los casos de uso siempre prevalece sobre el entusiasmo por la tecnología

Es aquí donde la perspectiva de George Kanuck en la cumbre merece una atención especial. Myriota lleva una década gestionando redes de IoT por satélite —superando a muchos competidores que han ido y venido— y George fue muy claro al explicar el motivo: nuestros fundadores partieron de casos de uso en el borde de la red, se reunieron con los clientes y diseñaron el rendimiento de los satélites en función de esos casos de uso, en lugar de hacerlo al revés.

Esa disciplina —centrarse en casos de uso a gran escala que puedan sustentar un negocio rentable a lo largo del proceso de desarrollo— cobra cada vez más relevancia a medida que el mercado de las redes de nueva generación (NTN) se ve inundado de nuevos participantes e inversiones. No hay escasez de capacidad satelital en fase de planificación o financiación. Lo que sí escasea son los despliegues que funcionen de forma fiable para el cliente final, a un precio que tenga sentido desde el punto de vista comercial, en los entornos operativos donde realmente existen lagunas de conectividad.

La GSOA lo reiteró desde la perspectiva del sector: por muchos avances que se logren a nivel normativo o de estándares, el usuario final es, en última instancia, quien tiene la última palabra. Una experiencia fluida y asequible: esos son los dos criterios que determinarán si el IoT por satélite alcanza su potencial. Para los integradores de sistemas, esto se traduce en una necesidad imperiosa: el factor diferenciador no es el acceso a la conectividad, sino la capacidad de adaptar la conectividad adecuada a un problema operativo concreto.

El seguimiento de activos en explotaciones mineras remotas, la vigilancia medioambiental en zonas sin cobertura móvil, la medición inteligente para servicios públicos y la gestión del ganado en extensas zonas de pastoreo: cada uno de ellos presenta un perfil de latencia distinto, unos requisitos de volumen de datos diferentes y un presupuesto energético distinto. Para elegir la solución de conectividad adecuada, lo primero es conocer con precisión el caso de uso, y ese conocimiento constituye en sí mismo una ventaja competitiva.

4. Los socios no son solo una estrategia de comercialización: impulsan la innovación

Una reflexión de gran utilidad práctica que George aportó en la mesa redonda versó sobre la naturaleza de la relación con los socios en el ámbito del IoT, y sobre por qué el modelo operativo de Myriota se articula en torno a ella.

Myriota opera estratégicamente como una pila integrada verticalmente, con control sobre el espectro, las autorizaciones reglamentarias y la infraestructura satelital que sustenta nuestros servicios de conectividad HyperPulse UltraLite e HyperPulse . Superponiéndose a estos servicios, Myriota ofrece una capa de habilitación compuesta por módulos, kits de desarrollo y dispositivos periféricos —incluidos productos como el rastreador AssetHawk y la plataforma de sensores FlexSense— que sirven como punto de entrada para el ecosistema de socios. Los integradores de sistemas y los proveedores de soluciones se sitúan en la parte superior de esa pila, tomando la conectividad y el hardware de referencia de Myriota y adaptándolos a casos de uso industriales específicos.

Nuestra relación con nuestro ecosistema no es meramente comercial. Los socios participan activamente en la configuración de la hoja de ruta del producto; George pone como ejemplo la demanda de los clientes de una menor latencia y paquetes de datos más grandes, una aportación directa que llevó a Myriota a lanzar Hyperpulse, una red 5G NTN que ahora permite el seguimiento de activos, la monitorización remota de la energía, la gestión del agua y aplicaciones en el sector del petróleo y el gas que requieren informes más detallados y una mayor capacidad de detección. La innovación no surgió de una hoja de ruta tecnológica elaborada de forma aislada, sino más bien de escuchar lo que los socios necesitaban para atender a sus clientes.

Este es un modelo que vale la pena interiorizar. Los integradores de sistemas que se consideran a sí mismos meros distribuidores o socios de canal están dejando de aprovechar oportunidades. Aquellos que aportan problemas operativos reales de clientes activos están dando forma a las soluciones de próxima generación, y se benefician de una pila de conectividad que evoluciona en respuesta a las necesidades del mercado. En un sector que avanza a un ritmo tan rápido como este, ese tipo de ciclo de retroalimentación tan estrecho supone una auténtica ventaja competitiva para ambas partes de la relación.

Qué hay que tener en cuenta

Las mesas redondas de clausura de la cumbre coincidieron en una perspectiva común: en los próximos 12 a 24 meses se verán servicios comerciales reales en mercados reales, con una adopción genuina por parte de los clientes tanto en el segmento de consumo como en el del IoT. El ecosistema de dispositivos y chipsets también se está poniendo al día, y las especificaciones de la Versión 19 ya se están incorporando a las hojas de ruta de hardware. El anuncio de la Agencia Espacial Europea de una financiación conjunta de hasta 100 millones de euros con la GSMA —destinada a la infraestructura híbrida 5G/6G, la innovación D2D y la optimización de las redes NTN impulsada por la IA— indica que la inversión institucional se está acelerando al mismo tiempo que el despliegue comercial.

Para los integradores de sistemas y los proveedores de soluciones, ahora es el momento de adquirir una experiencia auténtica en conectividad IoT por satélite: comprender la tecnología, establecer relaciones y desarrollar un profundo conocimiento de los casos de uso. Los clientes que más se beneficiarán de este cambio ya operan en entornos remotos y exigentes. Necesitan socios que hayan hecho el trabajo necesario para comprender lo que realmente significa «fiable, seguro y asequible» cuando se conectan activos fuera del alcance de cualquier torre de telefonía móvil.

Acerca de Myriota

Myriota es líder mundial en conectividad IoT por satélite. Durante la última década, la empresa ha construido una constelación de satélites en expansión, ha obtenido una importante cartera de más de 170 patentes y ha recaudado más de 100 millones de dólares en financiación. En la actualidad, ofrece conectividad y hardware que sustentan operaciones críticas en los sectores de la agricultura, los servicios públicos, la logística, la minería, la vigilancia medioambiental y la defensa.

Myriota permite a los integradores de sistemas, proveedores de soluciones y fabricantes de equipos originales desarrollar y desplegar fácilmente productos conectados que detectan, rastrean y supervisan activos incluso en los entornos más remotos. Con equipos en 19 ubicaciones globales y sólidas alianzas en mercados clave, Myriota sigue centrada en su misión de conectar el mundo físico para generar un impacto.